雨漏り&浸水!病院&クリニックの台風・大雨被害の修繕費用と火災保険の活用

季節を問わず、線状降水帯などの大雨で毎年被害が多くなっています。

住宅のみならず、病院やクリニックでも増えている台風・大雨による雨漏りや浸水被害。もしも被害に遭ってしまったら、莫大な損害に繋がりかねません。

この記事では、病院やクリニックの修繕費用の目安と火災保険でカバーできる内容、申請のコツをわかりやすく解説します。

いざというときの備えという意味も含めて確認しておきましょう。

目次

1.なぜ今、病院・クリニックの大雨対策が重要なのか

台風や大雨による被害は、一般の住宅はもちろんですが、病院やクリニックのような医療機関も例外ではありません。

ここでは、近年の気象傾向と病院やクリニックが受ける雨漏りや浸水のリスクについてお伝えします。

(1)大雨の年間発生回数の増加

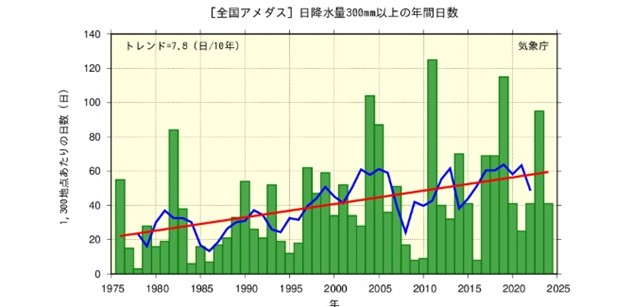

近年、日本では大雨の発生回数が増加傾向にあります。

また、より強い雨ほど増加率が大きいという検証データもあります。

気象庁の統計によると、1時間降水量80mm以上、3時間降水量150mm以上、日降水量300mm以上など強い雨は、1980年頃と比較して、「おおむね2倍程度」に頻度が増加していることがわかっています。

なお、気象庁では令和3年より「極端現象」と呼ばれる、大雨や猛暑日の観測データ推移を公表しています。

(2)台風・線状降水帯の発生頻度と強度の増加

気象庁では、令和3年5月から「顕著な大雨に関する気象情報」の提供を開始し、その中で集中豪雨をもたらす線状降水帯の発生を発表しています。

夏(6~8月)に台風付近で発生したものを除くと、令和3年から令和5年までの過去3年間で31事例、令和6年には7事例の線状降水帯が発生していました。

発生頻度は年々増加傾向となっており、局地的な大雨により甚大な被害を与えるリスクが増えつつあるのが実情です。

(3)医療施設が受ける典型的な建物被害(屋根・外壁・浸水など)

台風や線状降水帯などの大雨により、医療機関が被害を受けると想定されるのが、雨漏りや浸水です。

雨漏りは屋根だけではなく、外壁のヒビや窓サッシまわりなどからも雨水が侵入するリスクがあります。

雨漏りや浸水被害は、建物はもちろん、医療機器などの設備にも影響する恐れがあります。

(4)休診リスクと建物資産価値の低下

建物の損傷が放置されると、カビの発生や構造材の腐食など、院内環境の悪化を招きます。

被害が広がると結果として休診を余儀なくされるケースもあり、経営面でも大きな打撃となります。

また、建物の資産価値が低下することで、将来的な改修費用や売却時の評価にも影響を及ぼします。

2.実際に多い被害事例と修繕内容および費用負担の目安

雨漏りや浸水被害に遭った際の修繕内容と、かかる費用について解説します。

(1)雨漏り(屋上防水・外壁ひび割れ・窓サッシからの浸水など)

屋上の防水層の劣化や外壁のクラック、窓サッシ周りのシーリングの防水不良などが原因で雨漏りが発生することがあります。

放置すると院内の天井材や壁材が腐食し、カビの温床となるため、早期の補修が必要です。

同じ雨漏り修繕でも、軽微な修繕であれば費用負担は軽くなりますが、大きな破損により構造体にまで雨水が浸透する内容であれば、大きな費用が発生する点などに注意が必要です。

| 費用目安 | 被害の特徴 | 工事内容 |

| 約20万~80万円 | 浸水による建材劣化・カビ・院内被害拡大 | 屋上防水・外壁クラック補修・窓サッシ周りの防水工事など |

(2)床上・床下浸水(断熱材・配線・床材交換が必要なケース)

浸水によって床材や断熱材、電気配線が損傷するケースも多く、復旧には除湿・消毒・設備交換など広範囲な工事が必要です。

医療機器への影響も大きく、診療営業停止に直結するリスクがあります。

| 費用目安 | 被害の特徴 | 工事内容 |

| 約100万~300万円 | 医療機器の破損、床下腐食、長期休診 | 床材・断熱材・配線・設備交換、除湿・消毒など |

(3)看板・外装の破損

強風で看板が落下したり、外壁パネルや雨樋が破損したりする事例もあります。

景観が悪くなるだけでなく、通行人への落下事故など法的責任を問われる可能性もあるため、迅速な対応が求められます。

| 費用目安 | 被害の特徴 | 工事内容 |

| 約10万~50万円 | 看板脱落、外壁パネル・雨樋の破損、景観悪化・落下事故による法的責任など | 看板交換、外装修繕 |

(4)空調・電気設備への影響

室外機や分電盤、照明系統などが水濡れによって故障すると、院内の温度管理や診療機能が停止する恐れがあります。

特に夏場や感染症対策が重要な時期には、空調の停止は利用者の健康を害することがあり大変危険です。

| 費用目安 | 被害の特徴 | 工事内容 |

| 約50万~200万円 | 空調・電気設備の故障による停電、検査不能や休診、熱中症発生リスク、入院患者様の転院 | 室外機・分電盤・照明系統などの修理・交換 |

(5)修繕工事の流れと注意点

まずは不具合箇所の現状把握を行い、適切な対応方法と費用を見積もります。

火災保険が利用できるかどうかも確認します。内容に問題なければ火災保険の申請を行い、修繕に着手、完了報告の流れです。

火災保険を利用する場合は、必ず事前に写真等の記録が必要です。

また火災保険会社からの調査を行い、業者による見積もりまでできるだけ迅速に進めることが大切です。

3.台風&大雨被害における火災保険の活用

台風や大雨などの自然災害による被害は、火災保険が適用されます。

火災保険の利用と保険申請の流れについて解説します。

(1)火災保険で修繕費はどこまでカバーできる?

契約内容にもよりますが、一般的には「風災・水災・雪災」が対象です。

また、住宅だけではなく病院やクリニックなど法人契約でも適用可能です。

具体的な被害では、屋根・外壁の破損や浸水による建物被害、設備損傷、看板破損や雨樋破損、電気や空調の故障などが挙げられます。

(2)保険申請の流れと必要書類

損害部分の写真等の記録と修繕の見積もりを保険会社に提出します。

被災証明書が必要なケースもあります。

保険会社が調査を行い、適用が問題ないと判断されたあと工事に着手し、修繕完了後は写真等の記録と報告を行います。

申請や見積もりなど、自分では進められない部分もあるため、修繕業者と相談しながら進めることとをおすすめします。

(3)保険申請で失敗しないためのポイント

災害等で不具合が発生したときは、すぐに修繕等の対応をすることは大切ですが、火災保険を利用することを検討している場合は、「まず修理」ではなく「まず写真・見積もり」を依頼することが重要です。

保険申請には、写真と見積もりがなければ、その先に進めることができません。

そのためすぐに業者に依頼して写真・見積書を作成することが大切なのです。

併せて被災証明の有無・雨漏り発生日時の記録などを迅速に準備することがポイントです。

災害はいつ起こるか予測できるものではありません。

いざというときに保険適用ができなかったということを避けるには、対象範囲や面積金額など定期的に保険内容の見直しも必要です。

また、保険申請をスムーズに進行できる、経験豊富な地元業者を活用することもポイントになるでしょう。

(4)台風被害と火災保険活用の工事例と費用負担の目安

被害内容ごとの費用負担の目安は以下のとおりです。

被害箇所と、自費工事をプラスする「組み合わせ工事」をおこなうことで、足場設置費用などのコスト削減ができる可能性があります。

①外壁クラック・屋上からの雨漏り

修繕内容(保険適用):外壁ひび割れ補修・屋上防水施工

| 修繕費用目安 | 保険適用後の自己負担 | 自費工事内容 | 足場共用による費用効果 |

| 約120万円 | 0円(全額補償) | なし | ― |

②台風による看板落下・雨樋の破損

修繕内容(保険適用):看板再設置・雨樋交換工事

| 修繕費用目安 | 保険適用後の自己負担 | 自費工事内容 | 足場共用による費用効果 |

| 約35万円 | 0円(全額補償) | なし | ― |

③屋上の一部雨漏り(台風被害)

修繕内容(保険適用):部分防水補修(ウレタン塗膜)

| 修繕費用目安 | 保険適用後の自己負担 | 自費工事内容 | 足場共用による費用効果 |

| 約60万円 | 約10万円(免責分) | 屋上全面ウレタン防水+トップコート | 足場代・下地処理を共用し約20万円節約 |

④外壁の一部剥離(風災)

修繕内容(保険適用):外壁一部張替・防水処理

| 修繕費用目安 | 保険適用後の自己負担 | 自費工事内容 | 足場共用による費用効果 |

| 約80万円 | 約10万円(免責分) | 外壁全面塗装・シーリング全打ち替え | 足場共用で約15万円のコスト削減 |

⑤看板脱落+壁面破損

修繕内容(保険適用):外壁一部張替・防水処理

| 修繕費用目安 | 保険適用後の自己負担 | 自費工事内容 | 足場共用による費用効果 |

| 約50万円 | 0円(全額補償) | 外壁全体の再塗装+防水トップコート | 足場費用(約20万円)実質ゼロ |

(5)火災保険ではカバーされにくい・対象外となる項目と注意点

自然災害による損害は火災保険が適用されますが、火災保険ではカバーされないケースや、対象外になるケースがあります。

①経年劣化によるひび割れ・雨漏り

台風などの自然災害が原因でない場合、対象外。

②申請前に自己修理してしまった工事

被害写真や見積もりがないと申請不可となる場合あり。

③美観を目的とした改修工事

必要性が認められない場合、対象外(例:色あせなど)。

④診療停止による営業損失

法人火災保険に「休業補償特約」未加入の場合は対象外。

⑤什器備品(家具・医療機器・事務機器)、医療材料等の補償

別途「動産補償」「設備特約」が必要な場合が多い。

コラム:激甚災害があった際に開設される国や自治体の支援制度とは?

過去に福島県では、令和5年9月の台風13号に伴う大雨災害により被害を受けた中小企業及び小規模事業者等の事業の継続を支援するため、令和6年2月から5月にかけて、被災した施設・設備等の復旧に係る経費の一部を補助する補助金の申請期間が設定されました。

自然災害があった際には、こうした支援があることも予想されるため、市町村が発行する「罹災証明」または「被災証明」の書類を忘れずにもらっておきましょう。

4.よくある質問

Q1.台風による雨漏りや浸水でも、火災保険は使えるの?

A.はい、使える場合があります。

火災保険には「風災」「水災」補償が含まれていることが多く、台風や暴風雨による屋根・外壁の破損、雨漏り、浸水被害などが対象になります。

ただし、自然劣化や経年劣化が原因の場合は対象外です。

Q2. 保険金を申請するには、何が必要ですか?

A. 被害の証拠となる「写真」「見積書」「被災日」などが必要です。

保険会社に提出するため、被害状況の写真、工事見積書、被災日がわかる記録を準備しましょう。

先に工事を進めると証拠が残らず、申請が難しくなることもあるため、まずは写真撮影と業者への相談を優先してください。

Q3. 修繕と同時に、防水塗装などほかの工事もできますか?

A. はい、可能です。火災保険で補修する部分以外の自費工事を同時に行うことで、足場や人件費を共用でき、コストを抑えられるメリットがあります。

実際に「一部の外壁補修+外壁全体の塗装」を組み合わせて、足場費用20万円以上を節約した事例もあります。

Q4. 火災保険でカバーされない費用にはどんなものがありますか?

A. 以下のような費用は対象外になることがあります。

- 経年劣化による雨漏り・ひび割れなど

- 被害の証拠が提出できない場合(修理後など)

- 美観向上のための塗装・張替え

- 休診中の営業損失(※休業補償特約がない場合)

Q5. 申請や手続きは自分でやらないといけませんか?

A. 登録業者や施工会社がサポートしてくれる場合が多いです。

経験豊富な業者に依頼すれば、写真撮影・見積書作成・保険会社への説明対応まで支援してもらえるため、申請の手間や不備を防げます。

当社でも火災保険を活用した修繕工事は数多く扱っておりますので、お困りの際はご相談ください。

5.まとめ

近年の気象変動により、病院やクリニックでも雨漏りや浸水などの被害が増加しています。

建物や設備の損傷は診療停止や資産価値の低下を招き、経営に大きな影響を与える可能性があります。

火災保険を活用することで、修繕費用の負担を軽減できるケースも多く、申請の流れや注意点を事前に把握しておくことが重要です。

いざというときに備え、保険内容の見直しや地元業者との連携を含めた対策を考えておきましょう。

- カテゴリー : 工場・倉庫、修繕・リフォーム